Gestelltes Problem

Ein Bekannter, Besitzer eines Kreditinstituts, hatte die Idee, die Börsenkurse bekannter Gesellschaften auf kurzperiodische Regelmässigkeiten (im Bereich einiger Tage) zu untersuchen. War es vielleicht so, dass es bei einer Aktie, die an einem Tag um 5% gestiegen war, für den nächsten Tag eine grössere Wahrscheinlichkeit gab, dass sie wieder steigen würde? Zur Analyse hatte er die Kursdaten einiger Aktien für die letzten 10 Jahre zusammengestellt.

Algorithmus

Ich verwarf zunächst den Ansatz, aus dem vorhandenen Datenbestand Regeln abzuleiten, da ich der Meinung war, dass eine Prognose für den Folgetag sich aus den Daten der vorhergehenden Tage unter direkter Einbeziehung der Datenbasis ergeben müsste.

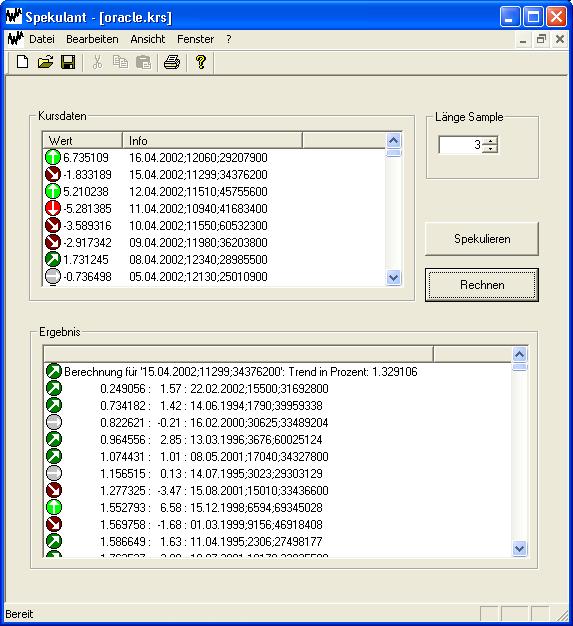

Ich möchte den Algorithmus kurz an einem Beispiel demonstrieren. Geladen wurden die Kursdaten der Oracle-Aktie von 1993 bis 2002. Sie sind im oberen Fenster dargestellt. Die Pfeile geben die Kurstendenz wieder. Am 15.4.2002 ist die Aktie um 1,8% gefallen. Versetzen wir uns nun an diesen Tag zurück. Durch Klicken auf die entsprechende Zeile im oberen Fenster wird dieser Tag markiert, dann drücken wir auf Rechnen. Das Programm sucht sich nun die Daten vom aktuellen Tag, dem Vortag und dem Vorvortag zusammen, da eine Samplelänge von drei Tagen eingestellt ist. Es ergibt sich also dieses Sample: (-1,83/5,21/-5,28). Das Programm nimmt nun dieses Sample und legt es über die Kursdaten der letzten zehn Jahre und sucht dabei nach ähnlichen Samples. Diese werden absteigend nach der Ähnlichkeit sortiert und im unteren Fenster dargestellt. Das Sample mit der grössten Ähnlichkeit ist vom 22.2.2002. Damals ist der Kurs am nächsten Tag um 1,57% gestiegen. Das zweitähnlichste ist vom 14.6.1994, mit einem Anstieg von 1,42%. Beim drittähnlichsten Sample, der 16.2.2000 trat ein Verlust von 0,21% auf. Insgesamt sehen wir im unteren Fenster überwiegend Pfeile, die nach oben zeigen. Wenn wir uns also entscheiden die Aktie zu kaufen, dann würden wir am 16.4.2002 mit einem Gewinn von 6,74% belohnt werden. Über den Knopf “Spekulieren” kann der Auswahlvorgang automatisiert werden. Dabei wählt man ein Datum aus, welches z.B. ein Jahr in der Vergangenheit liegt. Das Programm erstellt dann für diesen Tag eine Prognose und entscheidet sich im positiven Fall, die Aktie zu kaufen. Dann prüft es, ob es Gewinn oder Verlust gemacht hätte und nimmt sich den Folgetag vor und entscheidet anhand einer erneuten Prognose, ob es die Aktie halten oder verkaufen soll und so weiter. Bei solchen Testspekulationen erzielt das Programm jährliche Profite im zweistelligen Prozentbereich. Es gibt also tatsächlich kurzperiodische Regelmässigkeiten in Aktienkursen. Trotzdem bin ich nicht reich geworden, da für den Kauf und den Verkauf einer Aktie jeweils Transaktionskosten anfallen. Da das Programm sehr viele Transaktionen macht, werden die Kursgewinne von den Transaktionskosten mehr als aufgefressen. Spass hats trotzdem gemacht.

Screenshot: